1.寧德時代、華陽股份等多家上市公司推進鈉離子電池“量產”,2023年或將成為產業化元年

鋰價高企之下,有替補預期的鈉離子電池板塊再度引起熱議。10月24日晚間,傳藝科技的一則鈉離子電池項目產能提升的公告引發關注,據傳藝科技10月24日晚發布的公告,公司實施的鈉離子電池項目原計劃一期建設2GWh產能、二期建設8GWh產能。鑒于鈉離子電池產品市場空間大,需求旺盛,結合項目中試成果,現擬將該項目二期部分規劃建設的產能前移,提升一期產能規劃至4.5GWh。據《證券日報》記者梳理,寧德時代、華陽股份等上市公司也于近日披露鈉離子電池相關情況。

市場觀點認為,歷經數年發展,鈉離子電池產業化日趨臨近,2023年或將成為產業化元年。當下,“量產”成為企業鈉離子電池開發進展的關鍵詞。

2.特斯拉報告迄今為止最高的季度儲能部署情況,達2.1GWh,比2021第三季度的1.295GWh同比增長62%,比上一季度的1.133GWh提高了85%,是前兩個季度報告期的兩倍以上

特斯拉繼續以超出其生產能力的速度銷售電池儲能系統,該公司在2022年第三季度報告了創紀錄的季度部署量。

特斯拉第三季度的家用電池儲能系統(Powerwall)和大型電池儲能系統(Megapack)部署為2100MWh,比2021第三季度的1295MWh同比增長62%。

這也意味著比上一季度的1133 MWh提高了85%,是前兩個季度報告期的兩倍以上。

3.高工產研鋰電研究所:三季度鋰電產業鏈材料除鈷酸鋰、錳酸鋰同比下降外,其他主要材料出貨同比增幅超50%

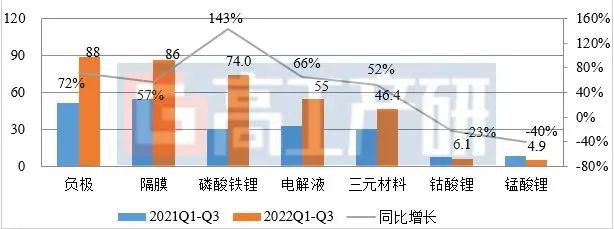

受動力及儲能市場高速增長帶動,前三季度中國磷酸鐵鋰材料出貨量同比增長143%。三元正極材料主要受動力電池市場帶動,前三季度出貨同比增長52%。鈷酸鋰與錳酸鋰材料由于終端市場需求不振,導致出貨量同比下降超20%。

隔膜、電解液、負極材料等市場主要受動力及儲能市場超預期增長帶動,出貨量同比增長超53%。